Pensioni, torna la rivalutazione

A partire invece dal 2019 si dovrebbe ritornare al passato, in realtà, già previsto dalle norme. Ancora oggi, infatti, la norma di riferimento che collega l’adeguamento della pensione all’inflazione è l’art.34, della legge 448/1998, mai abrogato. La sua applicazione è stata disposta dall’art.69 della legge 388/2000, in base alla quale la fascia di importo fino a 3 volte il trattamento minimo veniva rivalutata in misura pari al 100% dell’inflazione; per la fascia tra 3 e 5 volte si applicava il 90%; per la fascia superiore si riconosceva il 75% dell’inflazione (Tabella A).

Quindi, salvo ulteriori interventi normativi, dal 2019 si ritornerà al vecchio meccanismo certamente più favorevole per coloro che ricevono assegni di importo superiore a 3 volte il minimo.

Il blocco della rivalutazione

Il tema comunque della rivalutazione delle pensioni negli ultimi anni è stato spesso al centro del dibattito. Dalla riforma Monti-Fornero (legge 214/2011) che ha bloccato la rivalutazione dei trattamenti pensionistici superiori a tre volte il minimo, fino alla sentenza della Corte Costituzionale (n.70/2015) che ha dichiarato l’illegittimità della norma stessa portando il Governo ad approvare un decreto (n.65/2015 convertito nella legge n.109/2015) per sanare la questione. Per gli anni 2012 e 2013 - nell’estate 2015 - c’è stata una restituzione assai parziale, mediamente meno del 12% del totale della mancata indicizzazione della perequazione (Tabella B).

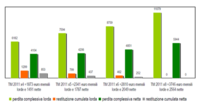

Nel grafico 1 che si riporta è indicato l’arretrato riconosciuto rispetto alla rivalutazione persa e sono state sommate sia le perdite che le restituzioni su tutto il periodo 2012 - 2016. Per un importo pari a quattro volte il minimo Inps (1.873 euro mensili lorde e 1.491 nette) la perdita netta è di circa quattromila euro, la restituzione ammonta a 853 euro, pari al 21% della perdita. Le corrispondenti percentuali per importi pari a cinque e sei volte sono rispettivamente dell’11% e del 5%.

Intervento associativo

Siamo da tempo consapevoli che il decreto n.65 non sia stato sufficiente per il ristabilimento dell’equità e che quanto restituito è lontano dalle legittime aspettative dei pensionati e che tutte le pensioni in essere debbano conservare nel tempo il loro potere di acquisto in modo consequenziale, garantendo ai titolari la giusta prestazione adeguata.

A dare ragione alla nostra tesi sono nel frattempo intervenute diverse pronunce di Tribunali e della Corte dei Conti che hanno dichiarato il decreto n.65 convertito nella legge n.109/2015 lesivo dei diritti fondamentali connessi al rapporto previdenziale; diritti che trovano le proprie basi nei principi di ragionevolezza, proporzionalità e adeguatezza sanciti dalla Costituzione.

Riteniamo e auguriamoci che l’Alta Corte possa accogliere, nella seduta del 24 ottobre prossimo, i profili di legittimità rilevati dalle citate ordinanze con conseguente pronunciamento in senso favorevole ai pensionati.

È dunque necessario che tutti i pensionati, che hanno subito il blocco della perequazione e non si sono ancora attivati, si rivolgano ai nostri uffici del Patronato 50&Più Enasco (Brescia, via Bertolotti, 1 - 2° piano, tel. 030.3771785) per ottenere gratuitamente ogni chiarimento al riguardo e per inoltrare all’Inps la domanda di ricostituzione della pensione, utile per interrompere i termini di prescrizione.

Tabella A

| I criteri di rivalutazione pensioni | ||

| Importo pensioni | Dall’anno 2014 al 2018* | Dall’anno 2019** |

| Fino a 3 volte il minimo Inps | Aumento del 100% Istat | Aumento del 100% Istat |

| Oltre 3 e fino a 4 volte il minimo Inps | Aumento del 95% Istat | Aumento del 90% Istat |

| Oltre 4 e fino a 5 volte il minimo Inps | Aumento del 75% Istat | |

| Oltre 5 e fino a 6 volte il minimo Inps | Aumento del 50% Istat | Aumento del 75% Istat |

| Oltre 6 volte il minimo Inps | Aumento del 45% Istat | |

* art. 1, comma 483 legge n. 147 del 2013

** art. 34, legge n. 448 del 1998, con l’applicazione dell’art. 69 della legge 388 del 2000.

Tabella B

| COSA È ACCADUTO CON IL DECRETO N 65/2015 CONVERT. NELLA LEGGE N. 109/2015* | |

| RIVALUTAZIONE ANNO 2012 – TASSO ISTAT DEFINITIVO = 2,7% | |

| Pensione a dicembre 2011 ( in euro) | Aumento spettante |

| Fino a 1.443,00 (3 volte minimo Inps) | 2,7% (100% Istat) |

| Da 1.443,01 a 1.893,40 (da 3 a 4 volte minimo Inps) | 1,08% (40% Istat) |

| Da 1.893,41 a 2.354,40 (da 4 a 5 volte minimo Inps) | 0,54% (20% Istat) |

| Da 2.354,41 a 2.817,61 (da 5 a 6 volte minimo Inps) | 0,27% (10% Istat) |

| Oltre 2.817,61 (6 volte minimo Inps) | Nessuno aumento |

| RIVALUTAZIONE ANNO 2013 – TASSO ISTAT DEFINITIVO = 3% | |

| Pensione a dicembre 2012 (in euro) | Aumento spettante |

| Fino a 1.486,29 (3 volte minimo Inps) | 3,0% (100% Istat) |

| Da 1.486,30 a 1.947,09 (da 3 a 4 volte minimo Inps) | 1,20% (40% Istat) |

| Da 1.947,10 a 2.419,43 (da 4 a 5 volte minimo Inps) | 0,60% (20% Istat) |

| Da 2.419,44 a 2.894,66 (da 5 a 6 volte minimo Inps) | 0,30% (10% Istat) |

| Oltre 2.894,66 (6 volte minimo Inps) | Nessun aumento |

* con tale sistema a scalare i costi per lo Stato sono stati molto meno onerosi, cioè: 2,8 miliardi di euro rispetto ai 18 miliardi previsti.

Grafico 1

| Perdita complessiva per la mancata rivalutazione e restituzione riconosciuta al lordo e al netto della tassazione |

|

Fonte: Centro Europeo Ricerche